Зачем дизайнеру финансовая грамотность

В дизайн часто приходят ради творчества и желания уйти от скучных цифр. Но на практике без расчетов не обойтись — особенно если дизайн становится вашим основным источником дохода.

Отсутствие финансовой дисциплины приводит:

- к нерегулярному доходу и, как следствие, — стрессу;

- потере денег из-за налогов, комиссий и штрафов;

- невозможности развиваться — оплачивать обучение, софт и новое оборудование.

Понимание, откуда приходят деньги и куда они уходят, делает работу комфортной и предсказуемой.

Контроль — основа финансовой грамотности. Источник

Контроль — основа финансовой грамотности. Источник

Какой вы дизайнер?

5 минут

Какой вы дизайнер?

Пройдите тест и узнайте, какая дизайн-профессия подойдет именно вам

Как понять стоимость своей работы

Основа финансового планирования — рабочая ставка дизайнера. Расчет должен учитывать основные расходы. В идеале — оставлять место для спонтанных трат и подушки безопасности.

Ставка может быть:

- Часовая — рассчитывается за 60 минут работы. Подходит для мелких и нерегулярных задач.

- Проектная — фиксированная сумма за определенный объём работы. Используется, когда есть четкое ТЗ и ограниченное число правок.

- По модели «ретейнер» — ежемесячная фиксированная оплата за определенный объём работы. Дает стабильный доход и предсказуемую загрузку.

На ставку могут влиять:

- Опыт — у джуниора ставка меньше, чем у мидла или сеньора.

- Ниша — в некоторых направлениях дизайна за работу платят заметно больше — например, в UX- или моушн-дизайне..

- Город — заказчики из столицы обычно готовы платить больше, чем клиенты из регионов.

- Сам клиент — ставка у крупных брендов больше, чем у стартапов и небольших агентств.

Правильно рассчитанная ставка показывает не только цену часа, но и предел нагрузки. Когда вы понимаете, сколько на самом деле стоит ваше рабочее время, исчезает привычка дорабатывать бесплатно и брать задачи «на всякий случай».

Средний доход дизайнеров на фрилансе. Источник

Средний доход дизайнеров на фрилансе. Источник

Чтобы посчитать свою ставку, нужно:

- Составить точный список расходов. Включите в него всё — продукты, ЖКХ, плановые покупки, расходы на здоровье, развлечения, подписки, накопления, отпуск + буфер на непредвиденные расходы 5–10%.

- Запланировать количество рабочих часов — например, вы хотите работать четыре часа пять дней в неделю или два часа каждый день.

- Учесть налоги для фриланс-дизайнера — в среднем это 4–6% в зависимости от вашего режима налогообложения.

Тогда ваша часовая ставка = Сумма годовых расходов + 6% / Количество рабочих часов (в год).

Пример:

Вы новичок, и в месяц вам нужно 60 000 рублей. Тогда в год ваш доход должен быть 720 000 рублей. Или 763 200 с учетом налога 6%.

Вы готовы работать 30 часов в неделю весь год (48 недель). В сумме это 1440 часов (при желании тут можно предусмотреть время для отпуска).

Тогда ваша ставка = 720 000 + 43 200 / 1440 = 530 рублей в час.

Помните, что ставка показывает лишь предварительные расчеты. Она не должна выбиваться из средних цен по рынку. И может меняться в зависимости от сложности проекта, срочности задачи, количества правок и т. д.

Читайте также:

Как дизайнеру найти клиентов: гайд для начинающих в графическом, интерьерном, веб- и гейм-дизайне

Налоги для фриланс-дизайнера: сколько платить?

Если вы работаете на фрилансе, важно не забывать вовремя платить налоги. Самые популярные налоговые режимы сегодня:

- Самозанятость — все доходы вбиваются в приложение «Мой налог». При работе с физлицами налог составляет 4%, при работе с компаниями — 6%. Из плюсов — не нужно сдавать отчетность. Из минусов — есть ограничение по доходу — 2 400 000 рублей. Еще у самозанятых не идет трудовой стаж.

- Фриланс без регистрации — если заказы приходят редко, можно работать по ГПХ с юрлицами или декларировать доходы и выплачивать 13% НДФЛ в конце года.

- ИП на УСН — фиксированный налог 6%. Из минусов — строгая отчетность перед налоговой. Из плюсов — высокий лимит дохода, трудовой стаж и можно уменьшать сумму налога на страховые выплаты.

От выбранного режима зависит итоговая сумма расходов. Например, самозанятый может добровольно платить страховые взносы в пенсионный фонд, чтобы копить трудовой стаж. У ИП есть дополнительные расходы на онлайн-кассу, бухгалтерию, криптоноситель и т. д. Всё это важно учитывать при расчете ставки.

Приложение для самозанятых «Мой налог». Источник

Приложение для самозанятых «Мой налог». Источник

Как вести учет доходов и расходов дизайнеру

Если не вести учет финансов, можно не заметить, как мелкие траты сжирают бюджет. Или что проект, который занимает больше всего времени, практически не приносит денег.

Фиксировать поступления и списания удобнее всего:

- В таблицах — например, Google Sheets или Excel. Можно разбить доходы и расходы на категории, чтобы было удобнее отслеживать динамику.

- В банковском приложении — многие банки предоставляют такую статистику, но пользоваться готовыми категориями не всегда удобно.

- В специальных приложениях — их можно найти в Google Store и App Store по тегу «учет финансов».

Когда все доходы и расходы находятся под контролем, легко увидеть, что траты выросли, и вовремя скорректировать ставку.

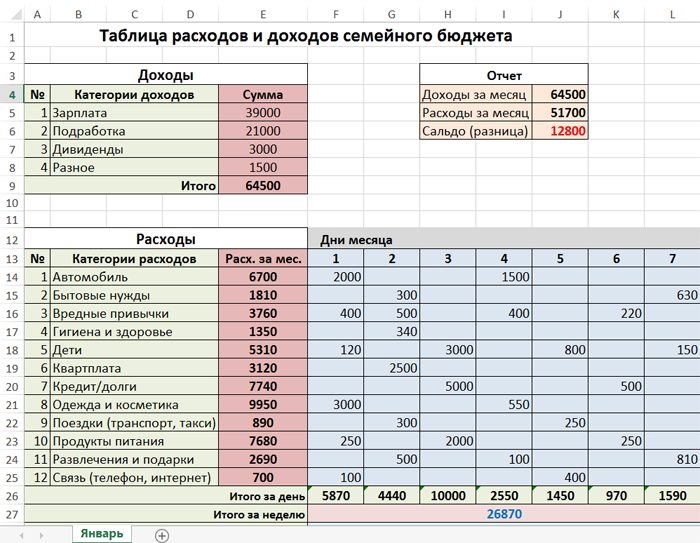

Пример таблицы для учета доходов и расходов. Источник

Пример таблицы для учета доходов и расходов. Источник

Финансовая подушка для дизайнера

Финансовая подушка дает ощущение спокойствия. Это важно в ситуациях, когда что-то пошло не так: вы ушли на больничный, лишились источника дохода, решили взять незапланированный отпуск и т. д.

Базовое правило: откладывать 10–20% дохода. Чем нестабильнее работе — тем выше должен быть процент накоплений.

В идеале финансовая подушка должна покрывать 3–6 месяцев полного простоя при сохранении всех обычных расходов.

Чтобы случайно не потратить подушку, ее можно хранить:

- на отдельном банковском счете или карте;

- на накопительном счете — тогда деньги будут приносить дополнительную прибыль и не обесценятся;

- в наличке или даже частично в валюте, но важно следить за курсом, чтобы не уйти в минус.

Подушка безопасности дает возможность отказаться от токсичных клиентов, взять паузу для обучения или сменить направление, не боясь остаться без денег.

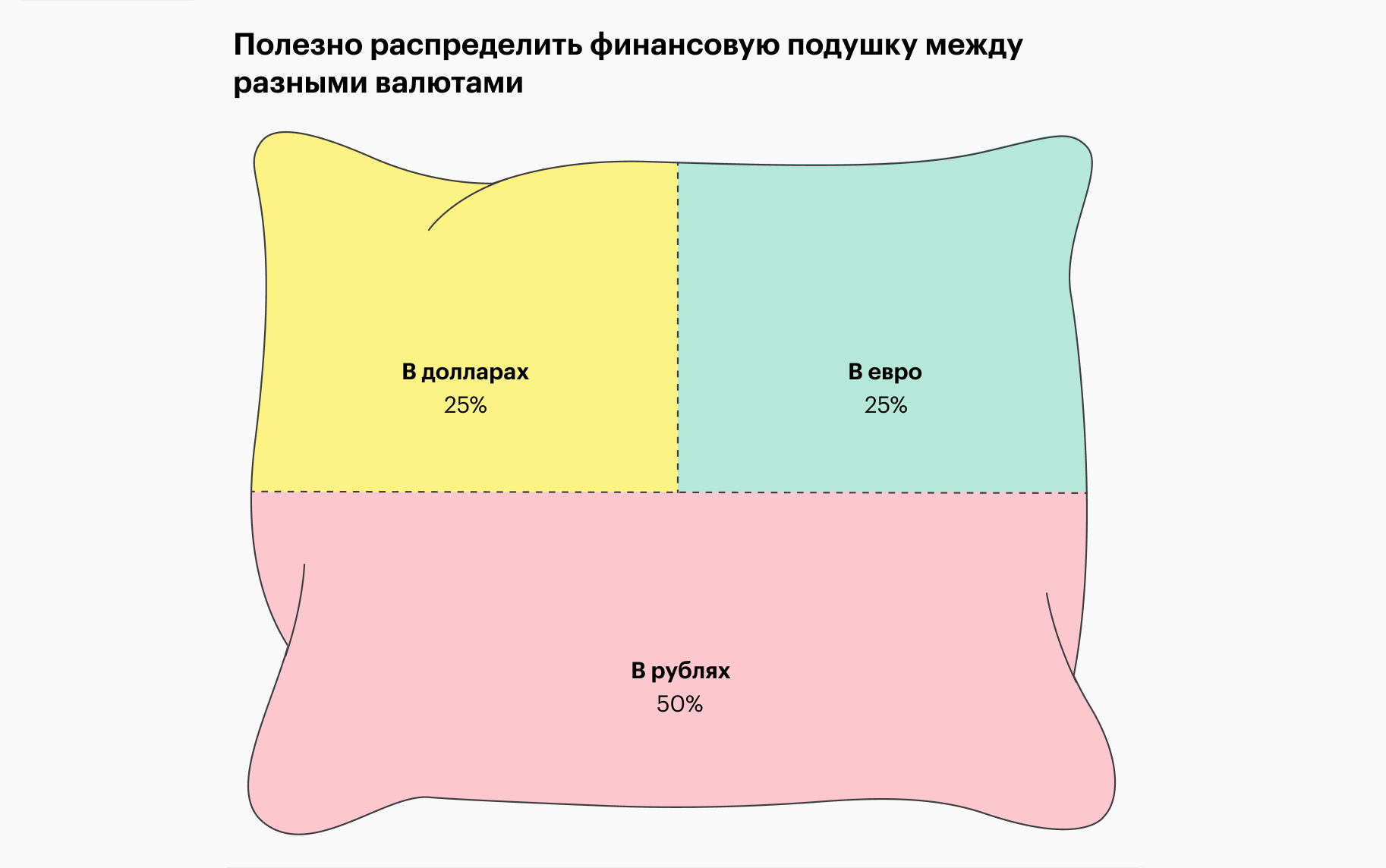

Вариант, как хранить финансовую подушку. Источник

Вариант, как хранить финансовую подушку. Источник

Советы по финансовой грамотности для дизайнеров

Чтобы финансы всегда были на контроле:

- Ведите учет даже при маленьких оборотах. Фиксируйте каждую сделку, даже если пока это один логотип в месяц. Записывайте каждую покупку, даже если это просто шоколадка.

- Закладывайте в ставку обслуживание. Дизайнер не только работает в Figma. Работа также включает коммуникацию, изучение брифа, созвоны, правки и т. д. Если не учитывать их, можно работать много и получать мало.

- Формируйте подушку с первого проекта. Не ждите определенного уровня дохода, чтобы начать откладывать. Старайтесь делать это каждый месяц, хотя бы по 5–10%.

- Регулярно повышайте ставку, оптимально — каждые 6–12 месяцев или когда выросла экспертиза (вы прошли дополнительное обучение), увеличилось количество задач, появилась очередь из клиентов и т. д.

- Считайте загрузку. Прежде чем взяться за проект, посчитайте, сколько времени он займет. Это поможет определить цену и не уйти в минус.

- Диверсифицируйте доход. Один проект с хорошим окладом — хорошо, но нестабильно. Чем больше источников дохода, тем меньше будет стресс при потере клиента.

- Инвестируйте в навыки. Чтобы расти в доходе, нужно следить за трендами и регулярно проходить обучения.

Поначалу контролировать финансы может быть сложно. Но это не занимает много времени. Важно лишь выработать привычку. Можно записывать траты и поступления сразу же или делать это раз в день в определенное время.

Ошибки дизайнеров с финансами

Чаще всего дизайнеры совершают эти ошибки:

- Занижают ставку. Так можно делать в кризисной ситуации, когда дохода нет совсем. В остальных случаях это быстро приведет к выгоранию.

- Работают без договора. Это не просто формальность, а документ, который защищает ваши финансовые интересы, определяет сроки работы, количество правок, права на результат.

- Не делают накоплений. Без финансовой подушки любой провал в финансах может быть критичен.

- Не учитывают налоги, страховые платежи и комиссии. Это обязательные траты, которые важно закладывать в расчеты, чтобы не уйти в минус.

- Не считают рабочие часы и загрузку, поэтому не могут понять, выгоден ли проект, или надо искать замену.

Большинство финансовых провалов связаны не с отсутствием денег, а с отсутствием контроля. Финансовая дисциплина убирает из расчетов эмоции, делает работу предсказуемой и безопасной.

Главное о финансовой грамотности для дизайнеров

Финансовая грамотность — важный навык для дизайнера. Она превращает творчество в стабильный источник дохода.

Правильно рассчитанная рабочая ставка появляется не из ощущений. Она включает всё: расходы, налоги, предстоящий отпуск, затраты на софт и «железо».

Важно вести учет всех доходов и расходов, следить за рабочим временем и всегда откладывать подушку безопасности. Тогда финансы перестанут быть хаотичными, а работа будет приносить прибыль и удовольствие.

Как понять, что ставка рассчитана правильно? Если после выплаты всех расходов и налогов на руках остается желаемая сумма и вы не выгораете — значит, ставка верна. Пересматривайте ее ежегодно или если изменятся жизненные обстоятельства.

Как дизайнеру повышать ставки и не терять клиентов? Повышайте ставку постепенно — на 10–20% — и предупреждайте об этом заранее. Будьте готовы к тому, что часть клиентов может уйти, поэтому важно привлекать заказчиков с более высоким бюджетом.

Сколько процентов дохода откладывать? Оптимально откладывать 10–20% от дохода. Если заказы нерегулярные — лучше больше.

Как считать налоги фрилансеру? Сумма налогов зависит от выбранной системы налогообложения. Самозанятые платят 4–6%, ИП на УСН — 6%, но могут уменьшать сумму налогов на страховые выплаты (57 390 рублей в 2026 году).

Нужно ли дизайнеру открывать ИП? Не обязательно. Есть смысл открыть ИП, если ваш доход больше 2 400 000 рублей в год, вы хотите масштабировать бизнес или списывать часть расходов (УСН «Доходы минус расходы»). Для разовых проектов и небольшого оборота хватит обычной самозанятости.

Сколько денег должно быть в подушке безопасности? Чтобы можно было жить, не отказываясь от привычных расходов, в течение 3–6 месяцев. Если доходы нестабильные — лучше ориентироваться на 6–12 месяцев.

Как вести финучет, если я не люблю цифры? Автоматизируйте рутину. Можно ставить напоминания или пользоваться готовой банковской выпиской. Учет финансов — это вопрос привычки. Он не занимает много времени, но требует ежедневного контроля.

Что делать, если доход нестабильный? Лучше всего диверсифицировать доход — иметь сразу несколько клиентов. Возможно, откладывать часть средств на продвижение услуг (и заложить это в бюджет). Еще важно копить финансовую подушку и делать отчисления с каждого поступления на карту.